L’apiculture est pratiquée dans tous les pays de l’UE. Les principaux pays producteurs de miel sont la Roumanie, l’Espagne, l’Allemagne, la Hongrie, l’Italie, la Pologne, la France et la Grèce. L’apiculture est bien intégrée dans les zones rurales et participe à leur développement. Elle concerne aussi désormais les zones plus urbaines.

Dans l’UE, il y a 650 000 apiculteurs qui gèrent environ 18 millions de ruches. Parmi eux, ceux qui tirent une part significative de leur revenu de cette activité gèrent environ 10 millions de ruches. D’un point de vue économique, environnemental et culturel, toutes ces colonies sont vitales pour le tissu social des régions concernées.

L’apiculture est une activité respectueuse de l’environnement, parfaitement intégrée aux écosystèmes et habitats naturels. L’apiculture, par les services de pollinisation qu’elle rend, en synergie avec les pollinisateurs sauvages, est essentielle pour l’agriculture et l’horticulture européennes et la biodiversité.

1. Une situation de marché alarmante

En 2018, la production de miel dans l’UE était de 283 000 tonnes. Or l’UE n’est pas auto-suffisante et importe environ 40 % de son miel de pays tiers.

Le marché européen du miel est divisé en différentes catégories de pays. Il comprend les pays qui exportent principalement leur production vers les autres États membres (Hongrie, Bulgarie et Roumanie). Il comprend aussi les pays qui n’exportent pas leur production, mais qui importent du miel issu d’autres États membres ou pays tiers, le conditionnent et le réexportent vers d’autres États membres (Allemagne, Belgique). Il comprend enfin les pays qui non seulement exportent leur production, mais qui aussi conditionnent et réexportent le miel qu’ils ont importé (Espagne, Portugal et Pologne).

Cette complexité entraîne une volatilité extrême sur le marché du miel en raison du haut degré de spéculation. Au cours des 10 dernières années, dès que les prix du miel en vrac diminuent dans un pays, on observe une reprise des achats de miel via les échanges intra-commu nautaires. Cette volatilité extrême porte grandement préjudice aux apiculteurs européens.

En 2019, il y a eu une baisse de production de miel dans les principaux pays producteurs et exportateurs situés au sud et à l’est de l’UE, en raison d’une miellée de printemps et d’été très réduite ou inexistante due à de mauvaises conditions climatiques. Cependant, cette baisse de production n’a pas été suivie d’une hausse des prix. Le fonctionnement habituel du marché - où les prix sont déterminés comme rapport entre l‘offre (en baisse) et la demande (plus ou moins stable voir croissante) - n‘existe plus. De plus, on constate que les achats qui intervenaient directement après les miellées se réalisent de plus en plus tard (2 à 3 mois après les miellées). Les apiculteurs se retrouvent ainsi dans des situations financières difficiles (manque de liquidité) qui les obligent à baisser leurs prix de vente malgré leurs faibles productions. Par exemple, en Espagne, on observe depuis juillet 2017 une baisse du prix du miel toutes fleurs vendu en vrac, qui a chuté à 2,59 €/ kg en mars 2019. En octobre 2019, le prix payé aux apiculteurs hongrois pour le miel toutes fleurs vendu en vrac a chuté à 1,60 €/kg et pour les apiculteurs roumains il était à 1,47 €/kg. En Lituanie, les prix du miel vendu en vrac étaient compris entre 1,80 et 2,00 €/kg en avril 2019. Au Danemark, le prix du miel vendu en vrac était à 2,00 €/kg en septembre 2019. En Italie, on observe aussi une tendance à la baisse des prix payés aux apiculteurs.

Le prix des miels des principaux pays d’importation est de plus en de plus bas. Depuis 2013, l’UE importe de Chine en moyenne 80 000 tonnes de miel par an à des prix variant entre 1,30 €/kg et 1,64 €/kg et en 2019 ils ont encore baissé pour atteindre 1,24 €/kg. Depuis 2012, l’UE importe d’Ukraine entre 20 000 et 50 000 tonnes de miel par an à des prix variant entre 1,69 €/kg et 2,16 €/kg. Ces 3 dernières années, l’UE a importé d’Argentine en moyenne 25 000 tonnes par an de miel à moins de 2,35 €/kg. Depuis 2013, l’UE importe du Mexique en moyenne 22 000 tonnes par an de miel avec des prix qui varient entre 2,53 €/kg et 3,24 €/kg.

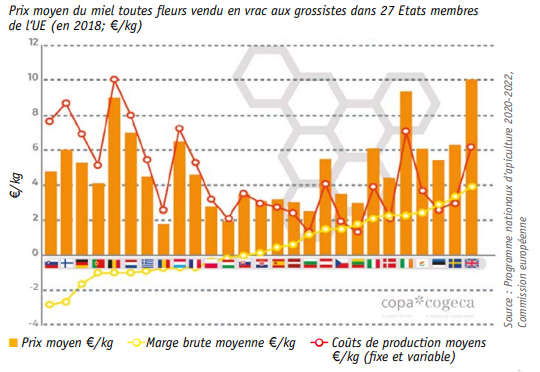

Les coûts de production moyens dans l’UE sont de 3,90 €/kg1 et sont bien supérieurs aux coûts de production des miels d’importation. De plus, lorsque l’on se penche sur la différence entre le prix du miel toutes fleurs vendu en vrac et la moyenne des coûts de production (fixes et variables2), on s’aperçoit qu’il y a une marge négative dans 12 pays et très faible, voire nulle, dans d’autres pays tels que la Slovaquie, la Hongrie et l’Espagne.

En ce qui concerne la chaîne de commercialisation, lorsque l’apiculteur a récolté le miel, le produit peut changer jusqu’à trois fois de propriétaire avant d’être acheté par le consommateur, en passant par les conditionneurs et les exportateurs en vrac. Même si la vente directe se développe dans plusieurs États membres, une grande proportion d’apiculteurs dépendent de la vente en vrac pour leur miel. Dans la majorité des États membres, les apiculteurs n’ont accès qu’à peu d’acheteurs et parfois même qu’à un seul acheteur pour leur miel, ce qui provoque un déséquilibre lions de ruches au sein de l’UE. Cela aura un impact critique sur le revenu et l’emploi dans les zones rurales, sur le degré d’autosuffisance en miel de l’UE et sur le renouvellement générationnel, ainsi que sur la pollinisation, les écosystèmes et la biodiversité.

2. Principales raisons de la crise

• La principale cause est la concurrence insoutenable que subit le miel européen face aux importations croissantes de produits appelés « miel » à très bas prix en provenance de pays tiers dont en particulier la Chine et l’Ukraine.

Depuis 2013, les importations en provenance de Chine dans l’UE sont de 80 000 tonnes par an en moyenne. La Chine est le premier pays d’origine des importations de miel et représente 50 % du total des importations. En 2019, les prix du miel chinois ont encore diminué pour atteindre 1,24 €/kg.

Or sur le marché intérieur chinois, les miels se vendent entre 9,02 et 36,09 €/ kg, alors que les prix à l‘importation des miels chinois dans l‘UE se situent entre 0,90 et 2,71 €/kg. Cette différence de prix ne peut s‘expliquer que par l‘ajout massif de sirop de sucre qui coûte entre 0,45 et 0,54 €/kg. Les experts estiment que le volume global des importations de « miel » chinois correspond à 70 % de sirop et 30 % de miel. Des mélanges à des prix à partir de 0,99 €/kg (miel très dilué avec du sirop) ne peuvent pas être détectés par les techniques officielles et les techniques les plus sophistiquées ne peuvent pas détecter les mélanges à partir de 2,17 €/kg (miel peu dilué avec du sirop). On estime qu’à partir de 3,16 €/kg, il n’y a pas de sirop dans le miel.

Par ailleurs, la définition du miel en Chine est différente de celle de l’UE et du Codex Alimentarius. Le miel dans la législation européenne est « une substance sucrée naturelle produite par les abeilles de l’espèce Apis mellifera à partir du nectar de plantes (…) qu’elles butinent, transforment (…), déshydratent, entreposent et laissent mûrir dans les rayons de la ruche »4. Cela implique qu’aucune intervention humaine n’est permise dans le processus de maturation et de déshumidification du miel par les abeilles. Or dans la définition du miel en Chine, la déshumidification n’est pas faite par les abeilles, mais artificielle

ment par déshumidification active. Cette méthode rend le processus de production plus rapide et moins coûteux et le produit obtenu est un nectar déshumidifié artificiellement et non mature6. Cette méthode de production n’est pas conforme aux standards de production de l’UE. De plus, on estime qu’une grande proportion du miel produit en Chine (90 %) correspond à la définition chinoise du miel, qui est ensuite exporté vers l’UE.

Les importations de miel en provenance d’Ukraine ont aussi augmenté et sont passées de 20 000 tonnes en 2013 à 47 000 tonnes en 2017 et se maintiennent à ce niveau. Les prix ont chuté à 1,69 €/kg en 2019. Ces quantités et prix justifient la suspicion selon laquelle l’Ukraine aurait eu recours à l’utilisation de sirop de sucre indétectable.

Les autres causes sont les suivantes :

• La législation européenne en matière d’étiquetage de l’origine du miel est insuffisante en l’état. Lorsque le miel provient de plus d’un pays de l’UE ou d’un pays tiers, seules les mentions « mélange de miels originaires de l’UE », « mélange de miels non originaires de l’UE » ou « mélange de miels originaires et non originaires de l’UE » sont obliga toires. Pour remédier à cela, plusieurs États membres dont l’Italie, Chypre, la Grèce, l’Espagne, Malte, la France et le Portugal ont adopté une législa tion qui rend obligatoire l’étiquetage de tous les pays d’origine dans le miel en mélange, et cela pour tous produits conditionnés dans leur pays7. Plu sieurs conditionneurs et distributeurs en Suède et en Allemagne ont aussi décidé d’indiquer tous les pays d’origine dans les miels en mélange.

• La différence d’échelle économique entre les apiculteurs et les autres acteurs de la filière provoque un déséquilibre de pouvoir en faveur des derniers maillons de la chaîne alimentaire. L‘abus de ce pouvoir dans les transactions commerciales génère des pratiques déloyales. On observe ces dernières années des blocages d’achat pratiquement totaux à l’échelle d’un pays. Il s’agit de propositions d’achat à des prix extrêmement bas, sous le seuil des prix internationaux, pendant plusieurs mois. Les apiculteurs vendent alors à perte pour survivre. Cela s’est notamment produit en Roumanie, Hongrie, Italie et Espagne au cours des deux dernières années.

• Le changement climatique a un impact direct sur la production de miel. Les changements de température modifient profondément les miellées avec des fluctuations imprévisibles du rendement du miel. Par exemple, le miel d’acacia (Italie, Hongrie) et de lavande (France) - miels à forte valeur ajoutée - ont d’habitude des miellées relativement stables. Or ces dernières années, il y a eu une chute de leur rendement et production (récolte de lavande à environ 2 kg/ruche et récolte d’acacia nulle dans plusieurs zones, comme par exemple dans le nord de l’Italie). Cela a un fort impact sur les apiculteurs, car ces miels représentent habituellement plus de 50 % de leurs revenus.

• Dans la plupart des pays, les consommateurs achètent moins de miel lorsqu’il fait chaud. Or comme il fait plus chaud plus longtemps pendant l’année, en raison du changement climatique, la période de commercialisation du miel est raccourcie et la consommation du miel au cours de l’année diminue.

• Certains systèmes d’étiquetage nutritionnel à l’avant de l’emballage tels que les systèmes de codes de couleur, comme celui des feux de signalisation, sont obligatoires dans certains pays et catégorisent le miel en rouge. Dans ce cas, le miel n’est plus promu par les grandes enseignes. Cela a un impact direct sur la consommation.

3. Plan d’action Court terme :

• L’UE doit garantir que tous les miels importés en provenance de pays tiers soient conformes à la définition du miel dans l’UE, en premier lieu ceux en provenance de Chine.

• Il est urgent de rendre obligatoire, au niveau de l’UE, l’étiquetage de l’origine (pays8) du miel pour les miels en mélange, en y indiquant tous les pays d’origine du miel ainsi que les pourcentages des différents miels dans le mélange. Cela permettra à la fois de valoriser la production euro éenne qui respecte des conditions de production strictes et de garantir une approche harmonisée pour le bon fonctionnement du marché intérieur. Une attention particulière doit être portée au nom des pays qui doivent être identifiables rapidement par les consommateurs (ex. Chine ou République Populaire de Chine et non RPC).

• Adopter au niveau de la législation de l’UE une définition pour les différents produits de la ruche : cire, propolis, pollen, gelée royale. Cela per mettra une meilleure valorisation de ces produits au niveau européen, une meilleure garantie de leur qualité pour les consommateurs, en réduisant les fraudes, et ouvrira de nouvelles voies pour un revenu complémentaire pour les apiculteurs.

• À l’échelle des exploitations, des conditionneurs et des autres opérateurs de la chaîne, il est essentiel de mettre en place une traçabilité qui permette d’avoir une identification claire de l’origine des fûts de miel, ou d’autres contenants en vrac, ceci afin d’assurer une meilleure transparence du marché.

Néanmoins, afin d’éviter une charge administrative excessive, la traçabilité du miel au niveau de la production des lots (avant conditionnement) devrait inclure les informations suivantes : identification de l’apiculteur par son numéro d’identification nationale ou son nom et adresse complète (y compris le pays) de son exploitation, numéro du lot (et/ou type de miel) et année de production.

Il faudrait analyser rapidement la mise en place de solutions telles que la blockchain pour le miel et des produits comme le pollen, la propolis et la gelée royale afin de renforcer leur transparence et leur traçabilité sur le marché.

• Lancement par la Commission d’un nouveau plan de contrôle coordonné avec les États membres qui ciblerait les importations des lots de plus de 20 tonnes de miel en provenance de pays tiers. Les techniques de détection des fraudes les plus performantes devraient être utilisées, telles que la Résonnance Magnétique Nucléaire RÉSUMÉ : (RMN) et la chromatographie en phase liquide à haute performance et par empreinte. Le but serait de mettre en évidence les adultérations (ajouts de sirop de sucre) et dans la mesure du possible les miels non-matures déshumidifiés artificiellement.

Lors du premier plan de contrôle coordonné lancé en 2016, ces échantillons étaient très peu nombreux (< 2 %). De plus, au vu des techniques de fraude très sophistiquées avec l’utilisation de sirops « sur mesure » qui ressemblent au miel, les méthodes de détection des fraudes employées n’ont pas permis de détecter les problèmes.

• Il faut continuer à développer de nouvelles techniques de détection de l’adultération du miel qui soient abor dables en termes de prix pour tous les opérateurs. Il faut aussi créer un labo ratoire européen de référencement pour le miel dans le but de vérifier l‘authenticité du miel et qui permette d’assister les autorités de contrôle des États membres à détecter les fraudes. Le rôle du Centre Commun de Recherche est crucial pour cette mesure.

• L’Office Alimentaire et Vétérinaire devrait aussi effectuer une nouvelle mission en Chine avec pour objectif d’inspecter non seulement les résidus vétérinaires, mais également les méthodes de production.

• Lancement d’un programme de pro motion multi-pays sur le miel européen qui viserait le marché intérieur, en mettant en avant les standards de production européens, les miels locaux de terroir et les miels biologiques. Cela devrait être inclus dans une enveloppe spécifique dans le cadre du programme de travail annuel de promotion de la Commission.

En outre, en raison de la situation catastrophique du marché, des programmes de promotion du miel européen devraient être lancés de manière urgente par la Commission dans le cadre de l’enveloppe de la politique de promotion liée aux perturbations de marché. Cela per mettra aux consommateurs de connaître et reconnaître le savoir-faire des apicul teurs européens en termes de qualité du produit et de préservation des propriétés organoleptiques. Les démarches permet tant de mettre en valeur les spécificités des miels européens, dont les démarches liées aux indications géographiques protégées, devraient aussi être valorisées.

• Un observatoire européen des marchés du miel devrait être créé pour rendre le marché de l’écoulement du miel dans l’UE plus transparent. Il permettrait un suivi économique du secteur (prix, production, stocks, importations et exportations intra et extra UE, suivi du prix tout au long de la filière) avec des informations pertinentes, régulières et fiables et avec la participation des différents opérateurs de la chaîne de commercialisation.

• Pour atteindre l‘objectif d‘une plus grande compétitivité des apiculteurs européens et de leurs organisations de producteurs, dont les coopératives, il faut que tous les États membres rendent éligibles aux aides du 2ème pilier les apiculteurs dont l’activité apicole représente une part significative de leurs revenus ou leurs organisations de producteurs, dont les coopératives. Il s’agit notamment des mesures du 2ème pilier relatives à la création d’organisations de producteurs et au soutien aux investissements dans les exploitations apicoles. Nous encourageons les États membres à prévoir ces mesures dans le cadre de leurs futurs plans stratégiques de la PAC, en plus des programmes apicoles nationaux.

Moyen terme :

• A l’échelle nationale, dans le plan d’échantillonnage obligatoire des miels, les États membres ciblent actuellement leurs contrôles sur les résidus de médicaments vétérinaires et non pas sur la qualité et l’origine. Il est nécessaire dès lors de faire évoluer le spectre d’analyses par les États membres pour cibler désormais la recherche des fraudes.

• Afin que les apiculteurs tirent un meilleur revenu du marché, il est essentiel de renforcer leur position au sein de la chaîne alimentaire via les organisations de producteurs et d’augmenter le contrôle des pratiques commerciales de la filière afin d‘éliminer les pratiques déloyales qui portent gravement préjudice aux apiculteurs. Les organisations de producteurs, dont les coopératives, jouent un rôle important dans la valorisation du miel auprès des consommateurs en encourageant et promouvant notamment les miels biologiques et les miels locaux de terroir.

• Les campagnes d’information et de promotion devraient aussi être axées sur les propriétés nutritionnelles et les bénéfices sur la santé qu’apporte la consommation de miel. Pour cela, le secteur devrait tout mettre en œuvre pour avoir des allégations de santé pour le miel approuvées par l’EFSA au niveau de l’UE, notamment liées à la présence de microéléments et d’enzymes, et qui devraient bénéficier à tous les apiculteurs européens. Les allégations de santé parlent davantage aux consommateurs.

• Il faudrait changer les systèmes d’étiquetage nutritionnel à l’avant de l’emballage tels que les systèmes de codes de couleur qui catégorisent le miel en rouge. Nous estimons que consommer un large éventail de denrées alimentaires issues des différents secteurs agricoles en proportions adaptées constitue la clé d’une alimentation équilibrée et permet de maintenir le bien-être, la vitalité et de bonnes conditions de vie.

Long terme :

• Pour stabiliser le revenu des apiculteurs face à la volatilité du marché due en particulier aux fraudes, adultérations, contaminations et risques sanitaires pour les abeilles (tels que le varroa, l’Aethina thumida et le Vespa Velutina), il faut étudier les possibilités de mise en place de mesures de gestion des risques via les organisations de producteurs.

• Soutien de projets cherchant à associer les apiculteurs dans des démarches collectives de commercialisation et/ ou de valorisation et différentiation de leurs produits (par exemple : développement de réseaux de commercialisation en vente directe ou en circuits courts, paniers du terroir, marché des agriculteurs et producteurs, actions de communication dans les écoles et dans les médias et innovation/développe ment de nouveaux produits de qualité…).

Notes

1. Estimations de 2018. Source : programmes apicoles nationaux 2020-2022

2. Dans les programmes apicoles nationaux, le calcul de coûts de production par les États membres ne comprend pas toujours les coûts de main-d’œuvre.

Source : programmes apicoles nationaux 2020-2022

3. Slovénie, Finlande, Allemagne, Portugal, Belgique, Pays-Bas, Grèce, Roumanie, Luxembourg, France, Pologne et Hongrie. Source : programmes apicoles

nationaux 2020-2022

4. Directive 2001/110/CE du Conseil du 20 décembre 2001 relative au miel

5. Les abeilles utilisent naturellement entre 25 et 50 % du nectar récolté pour maturer le miel dans les ruches